Economisirea banilor este cheia pentru a te bucura de o viață financiară sigură. Dar nu este același lucru cu acumularea de avere. Și dacă țintești spre independența sau libertatea financiară, atunci trebuie să începi să acumulezi avere. Un mod de a acumula avere, la îndemâna oricui, este investirea unui procent din economii. Activele în care decizi să investești vor produce propriile lor câștiguri, care vor aduce randamente exponențiale în timp. Toate aceste active vor forma portofoliul tău de investiții. Pentru a profita la maximum de portofoliul tău de investiții, trebuie să fii strategic și să echilibrezi risc și recompensă. Aici intervine distribuția portofoliului sau alocarea activelor.

Saving money is key to enjoying a financially secure life. But it is not the same thing as building wealth. And if you’re aiming to achieve financial independence or freedom, then you need to start accumulating wealth. One way to accumulate wealth that is within anyone’s reach is investing a savings percentage. The assets you decide to invest in will be producing their own gains, which will yield exponential returns in time. All of these assets will form your investment portfolio. To make the most of your investment portfolio, you need to get strategic about it and balance risk and reward. This is where portfolio distribution or asset allocation comes in.

De ce este importantă distribuția portofoliului sau alocarea activelor?

Piețele sunt volatile și dacă investești bani doar într-un anumit tip de active, de exemplu acțiuni, riști să pierzi toți banii când piața de acțiuni scade. Distribuția portofoliului sau alocarea activelor este o strategie de investiții care ajută la minimizarea riscului de a pierde toți banii de investiții, dintr-o dată, prin alocarea diferitelor procente din bani pentru diferite active.

Cu alte cuvinte, a păstra toate ouăle în același coș este riscant. Te împiedici și lași coșul să cadă, fără a avea realmente un control asupra căderii, și toate ouăle se sparg. La fel cu banii de investiții. Dacă-i investești pe toți într-un singur activ, sunt șanse să pierzi o parte, dacă nu chiar tot, cu următoarea scădere a pieței. Partea bună este că nu toate tipurile de active au aceeași performanță, în același timp. De exemplu, când acțiunile încep să scadă, obligațiunile de obicei cresc și imobiliarele pot începe să aibă o performanță mai bună decât înainte. Dacă-ți împrăștii banii de investiții pe mai multe active, când unul scade, un altul poate compensa pierderea.

Ce active să incluzi în portofoliul tău și cât să investești în fiecare?

Ideal, un portofoliu de investiții este o colecție de active din mai mult de o clasă de active. Cu cât un portofoliu este mai divers, cu atât riscurile asociate cu acesta sunt mai mici.

Acum, decizia asupra activelor pe care să le incluzi în portofoliul tău și cât de mult să investești în fiecare depinde într-adevăr de unde te afli în viață, de obiectivele tale, de vârstă și de toleranța la risc.

De exemplu, dacă ai treizeci de ani, nu depinzi de banii de investiții pentru cheltuielile tale zilnice, și te afli într-o „fază de creștere”, investirea mai mult în acțiuni poate fi mai potrivită pentru tine. Dacă te apropii de vârsta de pensionare și ești mai conservator, s-ar putea să vrei să investești mai mult în active care sunt sigure că vor genera un venit constant în timpul pensionării tale.

Similar, dacă ești un asumator de riscuri, s-ar putea să vrei să investești mai mult în acțiuni, pe când dacă ești mai avers la risc, ai putea să vrei să investești mai mult în obligațiuni.

Așa că distribuția portofoliului sau alocarea activelor este o decizie personală, una pe care o poți schimba în timp, în funcție de cum arată criteriile de mai sus – obiective, vârstă și toleranță la risc – în acel moment.

Modele de distribuție a portofoliului

Dacă vrei să construiești un portofoliu de active, dar nu ești sigur exact pe unde să începi, poți folosi un model predefinit la început. Există mai multe modele de distribuție a portofoliului de la care poți alege – oferite de experții financiari – care se adresează diferitelor vârste, obiective și niveluri de toleranță la risc. Haideți să aruncăm o privire la unele dintre ele.

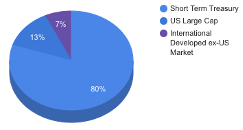

Portofoliu cu venit conservator

Portofoliu de creștere

Ray Dalio All Weather

Există o multitudine de modele predefinite de portofoliu, în afara acestor trei, care te-ar putea ajuta să începi. Și chiar dacă ți-ai construit deja propriul model, unele dintre aceste modele predefinite s-ar putea să te inspire să faci niște ajustări. Așa că asigură-te că mai cercetezi câteva și decide ce distribuție ți se potrivește cel mai bine în acest moment.

Pentru a te ajuta să-ți optimizezi distribuția portofoliului, aplicația HitFinancialFreedom include aceste modele și multe altele din care poți alege – fie să le folosești așa cum sunt, fie să le ajustezi pentru a reflecta distribuția pe care ți-o dorești. Îți permite și să definești propria distribuție de portofoliu personalizată de la zero și să urmărești evoluția acesteia în comparație cu starea dorită. Vrei să încerci?

Autentifică-te sau înregistrează-te aici